Зачем нужны отчеты? Они обеспечивают информационную поддержку принятия решений.

Что такое идеальный отчет? Это отчет, созданный в идеальном мире, где отсутствуют ограничения по ресурсу при его создании. Имеется в виду ресурс денежный, временной, интеллектуальный и профессиональный. Такой отчет удовлетворяет текущим и возможным ближайшим требованиям заказчика по определенной информационной теме (как по содержанию, так и по удобству интерфейса), логично встраивается в систему прочих отчетов, имеет комментарии по его корректному применению. Кроме того, для идеального отчета, есть ряд требований технического порядка: системность с точки зрения ИТ: определение прав доступа, возможность мониторинга жизненного цикла, простоты модификации, качества кодов скриптов, минимизации возможных коллизий с другими приложениями; имеет комментарии по особенностям технической реализации.

Не знаю, кому поможет это либо какое-то другое видение идеального отчета. По моему, интереснее обсудить, как неидеальность мира влияет на качества отчета. Что ограничивает нас на пути к идеальному?

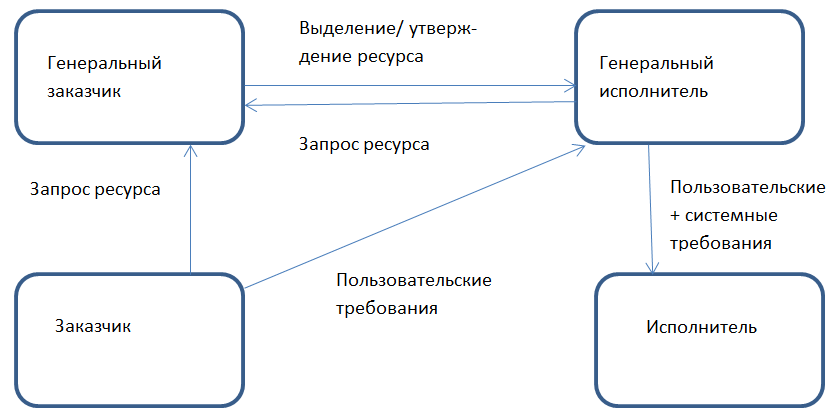

Действующие лица и схема их взаимодействия

На практике Генеральный Заказчик и Заказчик ( так же как и Генеральный Исполнитель и Исполнитель) могут оказаться объединенными в одном лице.

Кто такие Генеральный заказчик и Заказчик?

На реализуемую картину системы отчетности влияют подчас не только и не столько приоритеты, расставленные непосредственным заказчиком отчета, создателем отчета или администратором системы отчетов, но приоритеты, определяемые генеральным заказчиком отчетов. Под генеральным заказчиком я понимаю руководителя организации или подразделения, который выделяет материальный ресурс для создания отчета (это может быть время (зарплата) внутреннего ИТ специалиста или внешнего консультанта)

1. В некоторых компаниях эту роль берет на себя генеральный директор. Это, пожалуй, лучший вариант, при условии, что он разбирается в теме и находит время для принятия своевременных решений.

2. В большинстве известных мне компаний генеральным заказчиком отчетности является финансовый директор или финансовый контролер.

3. В некоторых крупных производственных структурах, с которыми выпал случай столкнуться, «генеральным» заказчиком является Управляющий цепочками поставок из центрального офиса.

Выбор MIS, ERP часто обусловлен представлением генерального заказчика о системе отчетности и операционной функциональности программного продукта. В случае, если это финансовый директор, удобство получения фин.данных может идти в ущерб операционной функциональности логистики или поддержки производства, поскольку бюджет ограничен и внедряются задачи с высшими приоритетами. Если вес производственного или логистического направления в компании превышает значимость финансового подразделения, напротив, проблема может возникнуть с финансовой частью отчетности.

Один наблюдавшийся феномен относится к группе компаний, где ген заказчиком является Управляющий цепочками поставок. Для дочерней компании выбирается стандартное ПО, не локализованное под особенности российского бухгалтерского и финансового учета. В результате российская компания вынуждена вести параллельный учет в 1С. Анализ причин расхождений в российской и корпоративной финансовой отчетности при таком подходе не представляется возможным.

В другой большой группе компаний (с аналогичной спецификой ген.заказчика ) сложилась парадоксальная ситуация, когда многомесячные попытки головного проектного подразделения внедрить в филиалах новый план счетов проваливаются не по вине филиалов, а потому что головной финансовый офис не готов принимать фин отчетность филиалов на основе нового плана счетов… То есть, возникают проблемы координации различных направлений деятельности даже на одном уровне управления.

Кто такие Генеральный Исполнитель и/или Исполнитель?

- внешний консультант или ИТ специалист предприятия, создающего один или несколько отчетов,

- ИТ специалист предприятия или бизнес-аналитик (или постоянный внешний консультант) пытающийся не только создавать отчеты, но и упорядочить технические аспекты отчетности

- ИТ специалист группы предприятий, отчетность которых должна быть стандартизирована, и отвечать некоторым требованиям системности, в том числе, техническим.

Каковы интересы и приоритеты исполнителя?

С точки зрения «разового» внешнего консультанта, приоритетная задача состоит в том, что отчет или группа отчетов должны быть приняты и оплачены заказчиком. Добросовестный консультант может посоветовать добавить какие-то полезные функции, додумывая задачу за заказчика и построить отчет так, чтобы удобнее его было тиражировать прочим потенциальным заказчикам с некоторыми возможными вариациями. На этом ролевая функция консультанта, создающего отчеты, обычно заканчивается.

ИТ специалист предприятия, либо аналитик, создающий и поддерживающий отчеты сталкивается с проблемами другого порядка. Заказчиков отчетности создателей отчетов может быть несколько. Единого подхода к их созданию, особенно на первых порах, пока общее число отчетов не превышает пары десятков, может не существовать. Отчеты, во многих случаях, формируются в некую совокупность отчетов спонтанно, так, что язык не поворачивается назвать ее системой. Реорганизация совокупности в систему часто связана с переработкой отчетов, изменениями в определении прав доступа, мониторинга жизненного цикла отчета и т.д. Это связано с необходимостью выделения ресурса. Если выделение ресурса требует утверждения «генеральным» заказчиком, не всегда удается доказать необходимость и/или приоритетность задачи.

Обычно «добро» (и в смысле выделяемого ресурса, также) на реорганизацию дается тогда, когда задержки при обращении к базам данных начинают действовать на нервы не только рядовым пользователям, но и руководителям подразделений.

ИТ специалист группы предприятий, отчетность которых должна быть стандартизирована, имеет меньше всего степеней свободы. Более того, поскольку репортинг в таких компаниях часто заточен под удобство головного офиса, руководители филиалов часто чувствуют неудовлетворенность глобальной системой отчетности и выражают ее в адрес ИТ. Стандартизация с философской точки зрения, подобна Прокрустову ложу. В мифах Древней Греции есть история о том, что правитель одного из островов, Прокруст, приглашал заплывших на остров гостей прилечь на его кровать. Если гость был слишком высокого роста, ему обрубали ноги, выравнивая по длине кровати. Если рост оказывался меньше длины кровати, гостя растягивали до ее длины. Такова суть стандартизации.

Что такое относительно идеальный отчет?

Вероятно, это такой отчет, который полностью устраивает Генерального Заказчика 🙂 Здесь можно провести параллель между отчетом и товаром/услугой, а также между Генеральным Заказчиком и покупателем. Отношение ген заказчика со временем может измениться: купленная игрушка может надоесть, либо от нее захочется получить больше, чем она имеет. Отношение Исполнителя к тому же отчету может, при этом, разумеется, сильно отличаться от отношения Генерального Заказчика.

Приношу извинения всем, кто дочитал до конца и не нашел для себя ничего нового и интересного 🙂

Владислав Стрельцов, 19.12.2013

Задать вопрос или оставить отзыв:

Все статьи:

- «Что Вы сможете выжать из Вашей Скалы с помощью новых технологий?» или «Почему мы выбрали в качестве инструмента построения системы корпоративной отчетности MS SQL Server Reporting Services?»

- What can you get from your iScala by using new technologies?

- «Путь в тупик» или «Так ли дёшева самописная интегрированная система управления предприятием?»

- Аудит системы. Для чего он и кому может быть полезен?

- Худшие практики в дизайне отчётов

- Абсолютно идеальный отчет

- Ода RGW