Под консолидацией обычно понимают ведение консолидированного учёта внутри группы компаний или ведение учёта с использованием разных правил учёта, например, РСБУ и МСФО (перечень организаций, которые обязаны соблюдать МСФО, перечислен в федеральном законе от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчётности»).

Базовые варианты:

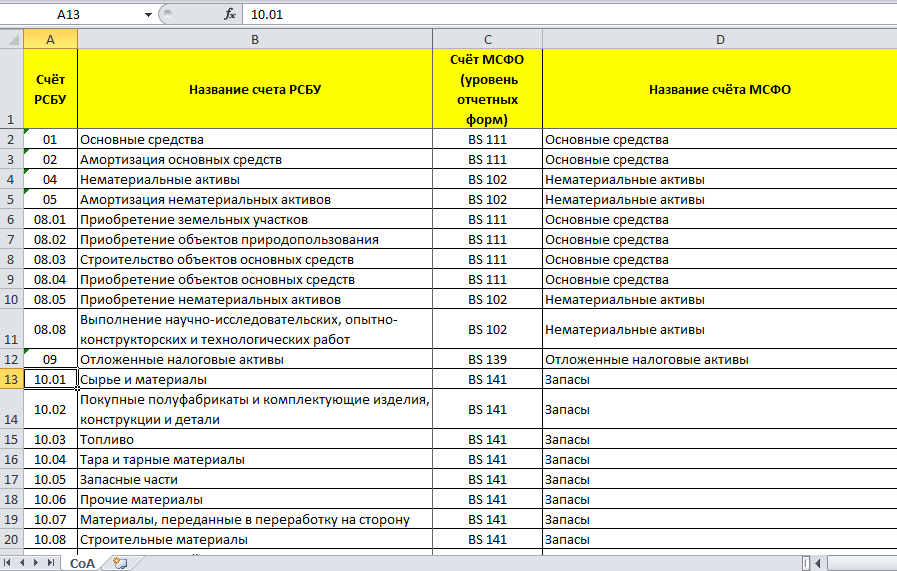

Вариант 1:

- В карточке бухгалтерского счёта указывается основной номер счёта, например, счёт РСБУ, его название и дополнительный, например, МСФО и его название

- Отдельные проводки для дополнительных счетов не создаются

- Пересчёт в другую валюту не делается

- Всё происходит на уровне отчётности. Любые отчёты по проводкам или сальдо Главной Книги содержат параметр «Основной счёт?». Если выбрать вариант «Да», показывает номер и название основного счёта, например, РСБУ, если выбрать вариант «Нет», показывает вместо номера и названия основного счёта (РСБУ) номер и название дополнительного счёта (МСФО)

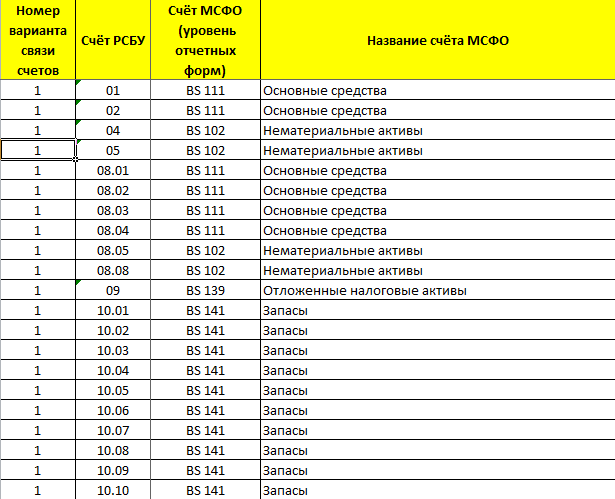

Вариант 2:

Аналогичен варианту 1, только соответствие счетов делается не в карточке счёта, а в отдельной таблице связки планов счетов. Добавляется номер варианта связки счетов. Тогда можно иметь несколько вариантов и в отчётах выбирать его номер. Соответственно, параметр в отчёте будет называться «Выберите план счетов» (Основной, Дополнительный 1, Дополнительный 2 и так далее)

Если ввести в список счетов счета отдельной категории, например, МСФО, тогда название в таблице связки планов счетов не понадобится, в отчётах оно будет подтягиваться из списка счетов

Расширенная функциональность

Вариант 3

Аналогичен функциональности «Непрерывная консолидация» в Скале

- Для консолидации используется отдельная «принимающая» компания со своим планом счетов и со своим кодом валюты учёта (может совпадать или не совпадать с кодом валюты «передающей» компании)

- План счетов передающей компании должен быть не менее подробным, чем план счетов принимающей компании

- Соответствие планов счетов устанавливается в отдельной таблице, где ключами являются коды передающей и принимающей компаний и номер счёта передающей компании. Возможны варианты настройки один к одному или многие к одному. Но не один ко многим

- При отправке проводки в передающей компании в Главную книгу (при утверждении) создаётся неутверждённая проводка в «принимающей» компании со счётом, указанным в таблице соответствия планов счетов. Возможен вариант не создавать проводки в принимающей компании сразу при отправке их в Главную Книгу в передающей компании, а делать это по отдельному запросу (по нажатию кнопки)

- Если требуется пересчёт в другую валюту, используется расширенная функциональность модуля «Управление Запасами», все суммы пересчитываются по курсу на дату проводки, за исключением проводок по складу, они берутся непосредственно из модуля «Управление Запасами»

Вариант 4

- Аналогичен варианту 3, но используется, когда исходный план счетов недостаточно детализирован и необходимы дополнительные признаки для правильной адресации «принимающего» счёта.

Модель может быть построена на основании связи исходного счёта, дополнительных учётных измерений и корреспондирующего счёта с несколькими уровнями иерархии. - Протестирована работоспособность модели с исходным счётом, 2-мя дополнительными учётными измерениями и корреспондирующего счёта с 8 уровнями настраиваемой иерархии

Расширенная функциональность (варианты 3 и 4) позволяют строить иерархическую консолидацию, когда принимающая компания в свою очередь может передавать данные в следующую организационную структуру более высокого уровня, например, на уровень холдинга и т.п.

Смотрите также: